114.05.23

壹、 納稅義務人受美國對等關稅政策影響,不能於規定期間內繳清稅捐,得申請免加計利息延期或分期繳稅財政部發布「稅捐稽徵機關受理納稅義務人因美國對等關稅政策影響申請延期或分期繳納稅捐審核原則」,稅捐稽徵機關將秉持從速、從寬、從簡原則受理,以協助受影響納稅義務人申請延期或分期繳納稅捐。

財政部表示,依稅捐稽徵法第 26條規定,納稅義務人因天災、事變、不可抗力之事由或為經濟弱勢,不能於法定期間內繳清稅捐者,得於規定繳納期限內,向稅捐稽徵機關申請免加計利息延期或分期繳納。因此,納稅義務人在美國評估及實施對等關稅政策影響期間內,無法於規定繳納期間內一次繳清稅捐者,得依上開規定申請免加計利息延期或分期繳納,不受應納稅額金額多寡限制,延期最長 1年,分期最長可達 3年(36期)。為及時協助納稅義務人辦理延期或分期繳納稅捐,並加速稅捐稽徵機關審核作業流程,該部特訂定審核原則,定明納稅義務人倘經中央目的事業主管機關因應美國關稅政策提供相關協助措施、營利事業收入減少或個人被減薪、非自願離職、工作日減少或其他情形,不能於規定繳納期間 1次繳清稅捐者,稅捐稽徵機關將依納稅義務人申請之延期期限(最長1年)或分期期數(最長可達36 期)核准,以協助企業及民眾度過難關。財政部進一步表示,本審核原則適用稅目包含綜合所得稅、房地合一所得稅、營利事業所得稅、營業稅、貨物稅、菸酒稅、特種貨物及勞務稅、房屋稅、地價稅、使用牌照稅等稅目,至其餘稅目係以財產為課徵標的,或屬代繳、代徵、交易稅或需繳納始能辦理財產移轉性質,其納稅義務人、扣繳義務人、代繳人、代徵人等不致發生受美國對等關稅政策影響,而不能於規定繳納期間內繳清稅捐之情形。財政部提醒,納稅義務人受美國對等關稅政策影響,無法於規定繳納期間 1次繳清稅捐者,依稅捐稽徵法第 26條規定,應在規定繳納期限內向稅捐稽徵機關申請延期或分期繳納。另為便利民眾諮詢瞭解繳稅措施規定及申請流程,各稅捐稽徵機關已設有專人洽詢窗口,民眾可多加利用。

貳、 提醒購買境外電商電子勞務之境內買受人取得雲端發票或自行報繳營業稅事宜財政部表示,隨數位經濟蓬勃發展,境內買受人透過網際網路或其他數位方式向在我國境內無固定營業場所之外國事業、機關、團體、組織(如 Google、Apple 等,下稱境外電商)購買電子勞務之情形日益普及,為掌握稅源,維護租稅公平,我國自 106年5月 1日起實施跨境電子勞務交易課徵加值型營業稅制度,就境內自然人向境外電商購買電子勞務,責由境外電商於我國辦理稅籍登記、開立雲端發票及報繳營業稅,故境內自然人會取得境外電商開立之雲端發票;至境內非自然人(含營業人)購買者,則應依規定自行計算繳納營業稅。

財政部說明,按加值型及非加值型營業稅法(下稱營業稅法)第 28條之1、第 36條第3項及統一發票使用辦法第 7條之1第2項規定,境外電商銷售電子勞務予境內自然人之年銷售額逾一定基準(現為新臺幣 60萬元),應依規定申請稅籍登記,並開立雲端發票交付買受人及申報繳納營業稅。因此,境內自然人向境外電商購買電子勞務時,記得留存正確電子郵件信箱,以索取境外電商開立之雲端發票,除增加自身中獎機會,亦可協助政府監督境外電商依法納稅;至境外電商銷售電子勞務予境內非自然人(含營業人),應由勞務買受人按營業稅法第 36條第1項規定,於給付報酬之次期開始 15日內,就其給付額依規定稅率(電子勞務為 5%)計算營業稅額繳納之。財政部補充說明,上開向境外電商購買電子勞務之境內非自然人如屬依營業稅法第 4章第1 節規定計算稅額之營業人(即加值型營業人),其向境外電商購進之電子勞務係專供經營應稅貨物或勞務之用者,基於簡化手續,可免予繳納,惟申報時應將給付境外電商金額填入營業人銷售額與稅額申報書(401)第74 欄;至專營或兼營同法第 8條第1項免稅貨物或勞務者,仍應依規定計算其應納營業稅額,併同當期營業稅額申報繳納,故境內加值型營業人如有向境外電商購買電子勞務,應注意依上開規定辦理。財政部提醒,購買境外電商電子勞務之境內自然人,倘發現境外電商涉有未依規定開立雲端發票交付買受人情事,可檢具具體事證向國稅局提出檢舉;該部也呼籲,購買境外電商電子勞務之境內非自然人(含營業人),除符合前述免予繳納情形者外,倘自行發現有未依規定繳納稅捐情事,請儘速在未經檢舉、未經稅捐稽徵機關或該部指定之調查人員進行調查前,主動向所在地國稅局補報並補繳所漏稅款及加計利息,以免受罰。

參、 114年期房屋稅出租房屋申報期限放寬至 114年6月 2日

財政部表示,房屋稅 2.0新制(下稱2.0新制)自113年 7月1日起施行,今(114)年5月1日首次開徵。為維護納稅義務人權益,財政部宣布今年期房屋稅出租房屋申報期限由今年 3 月24日放寬至同年6月2日。財政部說明,2.0新制調高持有多戶且未作有效使用之非自住住家用房屋法定稅率為 2%至 4.8%,所有地方政府均須按全國持有戶數訂定差別稅率,並採全數累進課徵。調降出租申報租賃所得達所得稅法規定一般租金標準之住家用房屋法定稅率為 1.5%至 2.4%,與非自住住家用房屋相較,最低稅率少 0.5個百分點(相當於減1/3),最高稅率也少 2.4個百分點(相當於減半)。是以,2.0新制藉由減輕出租房屋稅負,鼓勵房屋所有人將房屋釋出至租賃市場,讓租屋族租到合適房屋。財政部進一步說明,依房屋稅條例規定,出租房屋今年期房屋稅如要適用較低稅率,納稅義務人應於今年3 月24日以前向房屋所在地地方稅稽徵機關申報。考量今年係 2.0新制實施第 1年,為落實2.0新制出租房屋輕稅目標,並維護納稅義務人權益,減少徵納爭議,該部將下列出租房屋之申報期限由今年3月 24日放寬至同年6月2日:

一、出租申報租賃所得達所得稅法第 14條第1項第5 類規定之當地一般租金標準之住家用房屋。

二、個人住宅所有權人符合租賃住宅市場發展及管理條例第 17條第1項規定之租賃住宅。

三、法人住宅所有權人委託租賃住宅市場發展及管理條例規定之租賃住宅代管業或出租予同條例規定之租賃住宅包租業轉租,且契約約定供居住使用 1年以上之住宅。財政部呼籲,近期各地方稅稽徵機關已陸續寄發房屋稅繳款書,納稅義務人房屋倘符合上述規定,請於今年 6月2日以前向房屋所在地地方稅稽徵機關申報,經稽徵機關核准,房屋稅就可適用較低稅率課徵。至於房屋供公益出租或社會住宅(包租代管)使用,係由房屋所在地地方稅稽徵機關逕行依通報資料核定,納稅義務人毋須提出申報。

肆、 營利事業同時出售多筆土地,應依土地取得日期,分別適用課稅規定營利事業當年度同時出售多筆土地,應注意各筆土地取得日期,避免將適用房地合一新制之應稅土地交易所得,誤申報為舊制免稅土地交易所得,自當年度全年所得額中減除,致漏報課稅所得額。財政部高雄國稅局表示,總機構在中華民國境內之營利事業,其出售土地取得日係在 104年12月31日以前者,適用所得稅法第 4條第 1項第16款規定免納所得稅(舊制);若土地取得日為 105 年1月1日以後者,則適用同法第 4條之 4規定房地合一(新制)課徵所得稅,並依同法第 24條之 5規定計算土地交易所得額,按持有期間適用之稅率分開計算應納稅額,合併報繳。營利事業當年度同時出售多筆土地之交易所得,應全數填報於營利事業所得稅結算申報書(下稱申報書)第40 欄「處分資產利益」,其中屬免納所得稅(舊制)之土地交易所得部分,應填入第 101欄「免徵所得稅之出售土地利益(損失)」,自當年度全年所得額中減除;如屬應課徵所得稅(新制)之土地交易所得部分,應填入申報書第 134欄「交易符合所得稅法第 4條之 4規定房屋、土地、房屋使用權、預售屋及其坐落基地暨股份或出資額之所得(損失)」,並依持有期間按規定適用稅率分開計算應納稅額後(填寫 C1-1頁),填入第 135欄合併報繳營利事業所得稅。

舉例說明,A公司112年度出售 5筆土地,土地交易所得為新臺幣(下同)3,000 萬元,全數申報於當年度申報書第 40欄「處分資產利益」及第 101欄「免徵所得稅之出售土地利益」,於計算課稅所得額時,自全年所得額減除 3,000萬元。嗣查核發現其中 1筆土地取得日為 109年度,交易所得額為 1,000萬元,應適用房地合一(新制)課徵所得稅,該筆土地持有期間超過 2年未逾5年,按適用稅率 35%,核定調整補稅 350萬元(1,000萬元×35%)。

該局特別提醒,營利事業當年度出售多筆土地時,應特別留意土地取得日期,分別依所得稅法相關規定計算及申報,以免因短報所得遭稽徵機關調整補稅,影響自身權益。

伍、 營利事業列報境外稅額扣抵應留意有無租稅協定適用

近年來隨著國際貿易興盛,愈來愈多營利事業藉由跨境投資賺取境外所得,為避免雙重課稅,我國所得稅法第 3條第2項規定,營利事業境外來源所得若已在所得來源國繳納所得稅,可在規定限額內扣抵因加計國外所得所增加之營利事業所得稅結算應納稅額,但須注意境外所得若是來自與我國簽訂有租稅協定的國家,則應留意該所得是否有依協定向他方締約國申請減免所得稅,如未申請適用協定,恐會影響營利事業扣抵稅額之權益。

財政部南區國稅局表示,依所得稅法第 124條規定,境外所得的課稅依據,應優先適用租稅協定之規定,也就是營利事業取自協定他方締約國的所得,應先依協定規定,就屬於他方締約國免予課稅或訂有上限稅率的所得,向他方締約國申請適用減免,如營利事業未向他方締約國申請適用租稅協定減免所得稅而溢繳國外稅額,依適用所得稅協定查核準則第 36條第 2項規定,該溢繳之稅額不得申報扣抵營利事業於我國之應納稅額。

舉例,甲公司 112年度向泰國 A公司收取服務報酬500 萬元,並取得泰國稅務機關核發繳納所得稅 75萬元之憑證,甲公司於辦理 112 年度營利事業所得稅結算申報時,列報境外所得已繳所得稅之扣抵稅額75萬元,但依我國與泰國簽署之「駐泰國台北經濟貿易辦事處與駐台北泰國貿易經濟辦事處避免所得稅雙重課稅及防杜逃稅協定」第 7條第1項營業利潤規定,一方領域之企業,除經由其於他方領域內之常設機構從事營業外,其所得或利潤僅由該一方領域課稅。經查甲公司於泰國並無常設機構,是其取自

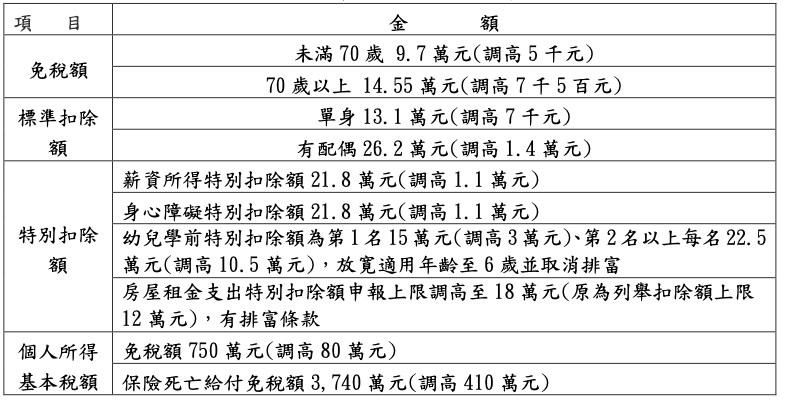

泰國 A公司的服務報酬(即營業利潤),依前揭協定規定,應由我國課徵所得稅,泰國免予課稅。因甲公司未向泰國稅務機關申請適用租稅協定營業利潤免稅,致溢繳境外所得稅額 75萬元,依適用所得稅協定查核準則第 36條第2項規定,不得申報扣抵我國應納之營利事業所得稅。該局提醒,營利事業取得境外所得應留意有無租稅協定減免所得稅之適用,如有適用租稅協定情形而未申請者,營利事業可向所轄國稅局申請我國居住者證明,並檢具相關申請文件,依租稅協定向他方締約國稅務機關申請減免或申請退還溢繳稅額,以維自身權益。陸、 今年個人綜所稅申報 減稅新制看過來! 5月報稅季又來到,113年度個人綜合所得稅,不但調高免稅額與多項扣除額,連課稅級距也都提高,讓民眾降低負擔更有感。

國稅局表示,今(114)年申報綜合所得稅,除了保障基本生活所需之費用金額調升至新臺幣(下同)21萬元外,還調高下列項目之金額,相信能幫助民眾省下不少荷包。

此外,財政部考量美國「對等關稅」政策對我國經濟之影響,113年度個人綜合所得稅結算申報期限由原訂 114年5月1日至5月31 日(遇假日順延至6月 2日),展延為5月1日至 6月30日,國稅局提醒民眾,記得於申報期限內完成個人綜合所得稅申報。